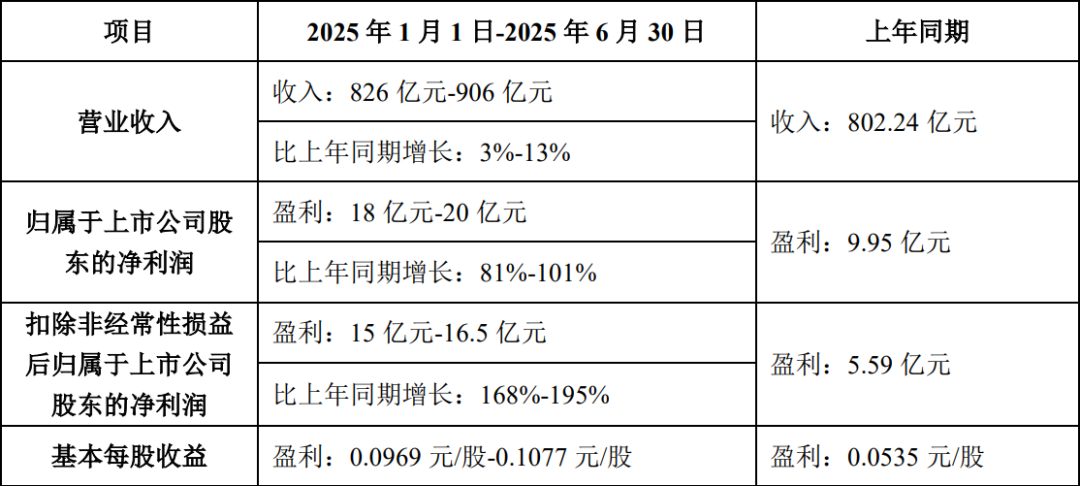

在2025年的全球科技产业变局中,TCL科技(000100.SZ)以一份亮眼的半年度业绩预告,揭示了其在半导体显示领域的强势领导力。7月9日发布的预告显示,公司预计实现营业收入826亿元~906亿元,同比增长3%~13%;归属于上市公司股东的净利润达18亿元~20亿元,同比激增81%~101%。这份成绩单的背后,是半导体显示业务的超预期表现和光伏业务的阶段性承压,凸显了TCL科技在战略聚焦与产业整合中的深度布局。本文将深度剖析TCL科技的业绩驱动因素、技术创新突破、资本运作策略,并展望未来增长路径。

半导体显示业务:业绩引擎全面发力,多维技术驱动高增长

TCL科技的核心主业聚焦半导体显示、新能源光伏和半导体材料,而2025年上半年,半导体显示业务无疑是最大亮点。报告期内,该业务预计实现净利润超46亿元,同比增长超70%,成为公司整体盈利飙升的核心动力。这一表现源于供给侧优化、产品高端化及全尺寸覆盖的战略协同。

大尺寸显示领域:稳中有进,产能效率双提升

受益于全球面板行业供给侧格局优化,高端化及大尺寸化趋势持续拉动需求增长。公司主要产品价格保持稳定,仅随淡旺季窄幅波动,同时通过产线布局和技术优势,实现了效率效益最大化。例如,TCL华星充分发挥了多条高世代线(包括6代、8.5代和10.5代产线)的协同效应,确保了65英寸及以上超大尺寸产品的稳定供应,为营收贡献坚实支撑。

中尺寸领域:产能爬坡加速,IT市场突破显著

随着t9产线(8.6代线)的顺利爬坡,公司IT产品销量和收入大幅增长,业务盈利持续改善。这标志着TCL科技在笔记本和平板显示市场的快速渗透,填补了中尺寸领域的空白,并为未来多元化应用奠定基础。

小尺寸OLED领域:高端化战略开花结果

公司在小尺寸OLED业务上成效显著,多款差异化产品实现头部客户供应。这一突破得益于对高端市场的精准定位,例如在智能手机和可穿戴设备领域,通过技术迭代满足客户定制化需求,推动收入结构优化。

技术创新:OLED、Mini LED、Micro LED与电子纸多点开花,引领显示革命

TCL华星作为TCL科技旗下半导体显示业务的核心,2025年在显示技术领域持续发力,覆盖OLED、Mini LED、Micro LED和电子纸等多个前沿方向。这不仅强化了产品竞争力,还加速了在车载、VR/AR等新兴市场的布局。

OLED技术:印刷路线成差异化王牌

行业趋势显示,OLED显示器市场正迎来爆发式增长。TrendForce集邦咨询预估,2025年OLED显示器出货量年增80.6%,渗透率升至2%,到2028年有望挑战5%。TCL华星除发展FMM OLED外,重点押注印刷OLED技术,以低成本、高柔性优势抢占先机。在5月美国SID显示周上,公司展示了完整的印刷OLED产品线,涵盖6.5~65英寸多个尺寸,包括手机屏、平板屏、笔记本屏及4K 120Hz显示器等。这些创新不仅提升了大尺寸应用的可行性,还为消费电子市场注入新活力。

Mini/Micro LED:车载与VR/AR市场成新战场

在车载显示领域,TCL华星与行业龙头合作,提供定制化方案。例如,为6月上市的小米汽车YU7定制了显示方案,包括三块11.98英寸Mini LED屏幕的天际屏(华阳集团提供PHUD技术支持)和一块16.1英寸中控屏。SID显示周上展示的14.3英寸超高亮Micro LED车载PHUD显示屏,具备高亮度、高对比度和开阔视野特性,正推动智能驾驶体验升级。

在VR/AR方面,TCL华星于3月MWC 2025展会推出2.56英寸超低功耗VR头显,采用COA技术与高光效Mini LED背光,光效提升40%,有效消除色偏并增强续航。SID显示周上全球最小的硅基Micro LED显示屏(0.05英寸)更是一大亮点,拥有5080 PPI分辨率和400万nits亮度,瞄准智能投影和XR设备市场。

电子纸:布局加速,应用场景多元化

2025年电子纸市场迎来增长潮,TCL华星在Touch Taiwan 2025展会上展示全系列方案,如13.3英寸彩色电子纸相框、28.3英寸标牌等,覆盖智慧办公和零售场景,体现了公司在低功耗显示领域的战略卡位。

资本运作:并购整合提速,强化全球产能领导力

2025年上半年,TCL科技通过资本运作加速产业整合,显著提升了在半导体显示领域的全球竞争力。关键布局包括:

收购LGD广州8.5代线(t11):产能整合与成本优化

4月1日,LGD广州LCD8.5代线正式交割至TCL华星,更名为t11。至此,公司拥有9条高世代线(2条6代、4条8.5代、1条8.6代和2条10.5代),产能面积全球占比预计增长3.6个百分点至22.9%(TrendForce数据)。t11已于第二季度并入报表,初期以150k sheet产能运营。TrendForce分析指出,优化t11成本、产品规划和客户源是首要任务,此举将增强供应链稳定性。

收购深圳华星半导体股权:深化产业链协同

5月,TCL科技宣布以115.62亿元收购深圳华星半导体21.53%股权(持股比例升至84.21%),后者是t6、t7工厂运营主体,专注65英寸以上超大尺寸产品。7月1日完成工商变更,这将提升市场份额并强化上下游协同效应,为显示业务提供长期增长引擎。

光伏业务:短期承压,静待行业回暖与战略调整

与显示业务的辉煌形成反差,TCL中环(光伏板块)预计上半年亏损12.0~13.5亿元。这反映了全球光伏产业的阶段性挑战:尽管装机量韧性增长(中国5月新增装机92.92 GW,同比增388%,累计达1TW),但产业链供需失衡导致价格下跌和存货减值。TCL中环正通过战略落地、经营改善和降本控费应对,保持经营现金流为正。长期看,随着行业产能出清和政策支持,光伏业务有望逐步回暖,成为TCL科技多元化战略的平衡点。

未来展望:双轮驱动下的稳健增长路径

TCL科技2025年上半年的业绩预告,不仅展示了显示业务的强大韧性,也揭示了其在技术创新和资本整合中的战略深度。未来增长将依赖双轮驱动:

显示业务持续扩张:通过OLED、Micro LED等技术迭代和新兴市场(如车载、XR)渗透,巩固全球领导地位。

光伏业务转型复苏:依托行业装机需求增长(TrendForce预计全球市场逐步回稳),结合内部优化,实现盈亏平衡。

深度来看,TCL科技的成功源于其对核心主业的聚焦:半导体显示业务通过技术领先和并购整合,构建了高壁垒;光伏业务的阵痛则是产业周期中的必经阶段。随着显示技术向印刷OLED和Micro LED演进,以及资本运作的深化,公司有望在2025年下半年及更长期实现更稳健增长。行业分析师指出,TCL科技的案例为中国科技企业提供了“逆周期布局”的范本——在显示领域乘势而上,在光伏领域蓄势待发。

(注:本微信中部分图片来源于网络,版权归原作者所有。如有任何涉及版权方面的问题,请及时后台留言与我们联系,我们将妥善处理。)

深圳市照明与显示工程行业协会

深圳市照明与显示工程行业协会✦近期新增会员名录✦

]article_adlist-->| 科逻技术 | 首优科技 | 正亮光学 | 华智诚 |

| inSona英索纳 | 冠科科技 | 赛美蓝 | 中创星 |

| 逐高电子 | 兆靓科技 | 昭关照明 | 沃比特 |

| 美亚迪 | 达莱特 | 路漫索 | 铭四海电子 |

| 华辉煌 ]article_adlist--> | 富明创芯 ]article_adlist--> | 美尚照明 ]article_adlist--> | 天羽 ]article_adlist-->|

| 准时达 ]article_adlist--> | 森邦照明 ]article_adlist--> | 智立方 ]article_adlist--> | 熠辉照明 ]article_adlist--> |

| 元亨光电 ]article_adlist--> | 川上科技 ]article_adlist--> | 铭上光电 ]article_adlist--> | 美特光电子 ]article_adlist--> |

| 首尔半导体 ]article_adlist--> | 米斯泰 ]article_adlist--> | 澳洋顺昌 ]article_adlist--> | 绿色半导体 ]article_adlist--> |

| 特易资讯 ]article_adlist--> | 子阳光电 ]article_adlist--> | 艾兰特科技 ]article_adlist--> |

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP